Fotografía de AVN

Durante la primera semana de agosto, el tipo de cambio paralelo se depreció 45,3%. Este desplome conmocionó a la opinión pública, ya bastante afectada por la instalación de la Asamblea Nacional Constituyente (ANC). Posteriormente, entre el lunes 7 y el jueves 10 de agosto, recuperó 40,6 puntos porcentuales (pp) de su valor. Para luego volver a depreciarse 38,0% a cierre de mes. Este hecho, caló como advertencia sobre el impacto de las expectativas y los agregados monetarios sobre la realidad cambiaria venezolana.

Aunque el comportamiento del tipo de cambio paralelo estuvo parcialmente motivado por el pago de VEF 700.000 millones por parte de Pdvsa a sus proveedores durante la semana del 27 de Julio, existe un componente de expectativas racionales ligadas al pesimismo generado por la ANC. Más aún, dichas expectativas parecen prever la continuación de una política fiscal insostenible, cada vez más dependiente de la “recaudación” por impuesto inflacionario.

Desde comienzos de año, hemos advertido sobre el riesgo de traspasar los confines de una inflación alta y caer en el abismo hiperinflacionario. Ahora, a medida que la opinión pública converge con nuestro análisis, es imperativo ahondar en sus causas de economía política, los mecanismos teóricos que permiten su ocurrencia y comparar la experiencia histórica con nuestro presente. Solo así podremos dibujar un panorama realista sobre el futuro económico (y político) cercano.

La parálisis nos trajo hasta esta orilla

Es necesario partir de una premisa sencilla: si solo se tratase de seguir un camino razonable de política económica, nada de esto estaría ocurriendo.

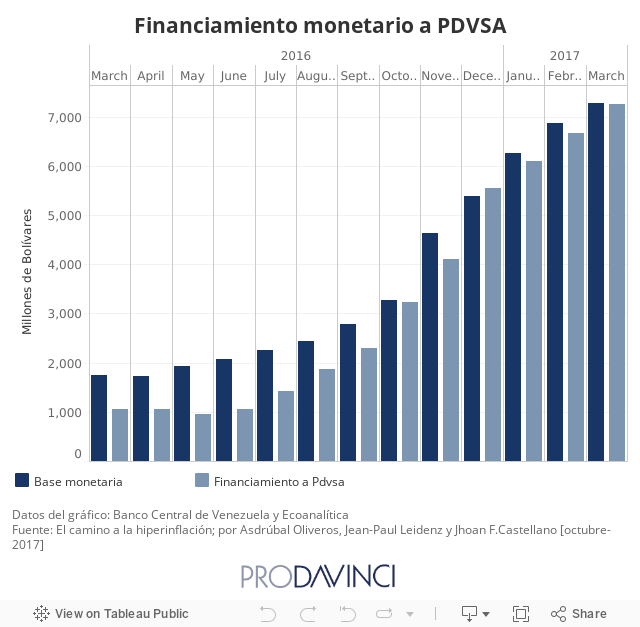

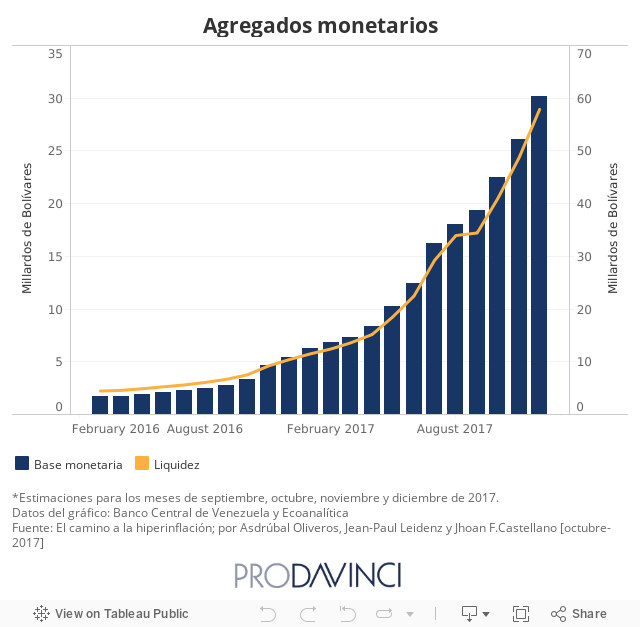

La monetización creciente del déficit público estuvo supeditada, desde 2016, al financiamiento de las empresas públicas no financieras, en esencia, Pdvsa. Déficit de flujo de caja originado por la imposibilidad de acceder a un tipo de cambio más depreciado que aquel marcado por Dipro (VEF 10/USD). Esto puede observarse en la relación casi perfecta (1:1) entre crecimiento de la base monetaria y crecimiento de dicho rubro en los usos de los agregados monetarios.

Este financiamiento ha tomado la forma de pagarés de Pdvsa denominados en bolívares, los cuales, al ser adquiridos por el Banco Central de Venezuela mediante la emisión de base monetaria, terminan incrementando la liquidez en manos del público una vez entran en circulación y son depositados en el sistema bancario. Esto sin perder de vista un paso intermedio clave: Los proveedores que reciben dicho pago pronto buscan divisas de cobertura en mesas de dinero y distintos agentes cambiarios del mercado paralelo, lo que genera una pronta respuesta sobre el tipo de cambio correspondiente, materializada en presiones hacia la depreciación.

Se observa también cómo la inflación subyacente y la inflación recogida de los sectores formales están convergiendo, desafiando así la dinámica antes observada donde la primera recogía las presiones inflacionarias que el Gobierno trataba de contener mediante controles de precio y cambio. Pero ahora que las autoridades cambiaron de estrategia hacia un control de ganancias en vez de precios, los comercios han visto la posibilidad de remarcar estos últimos de manera acorde a las presiones de la demanda agregada nominal.

Cabe preguntarse, dado este contexto de subsidios cambiarios declinantes y costos políticos asociados a ello, ¿cuál es el motivo para no adoptar un esquema cambiario menos perjudicial?

La coalición gobernante del PSUV no es un monolito. Existen múltiples grupos con poder de veto sobre decisiones de política económica, asociados a oportunidades de arbitraje derivadas de las distorsiones cambiarias y de precios relativos. De esta manera, los incentivos iniciales no resultan propicios para una agenda de reforma económica que plantee acabar con esos espacios de captura de rentas.

Siendo este el caso, aún podría pensarse que las facciones llegasen a un acuerdo ante el peligro de inestabilidad por presiones sociales. Sin embargo, la desconfianza entre grupos y la incertidumbre sobre su permanencia en el poder, reducen la voluntad de renunciar a beneficios presentes a cambio de dudosas promesas de compensación futura.

De esta manera, Venezuela ha transitado su peor colapso macroeconómico contemporáneo sin esfuerzos políticos orientados a revertirlo. Los obstáculos insalvables de acción colectiva entre facciones del PSUV han implicado una pérdida de bienestar social cuya inmensa magnitud aún es difícil de acotar.

Otras fuentes de ingreso, en picada

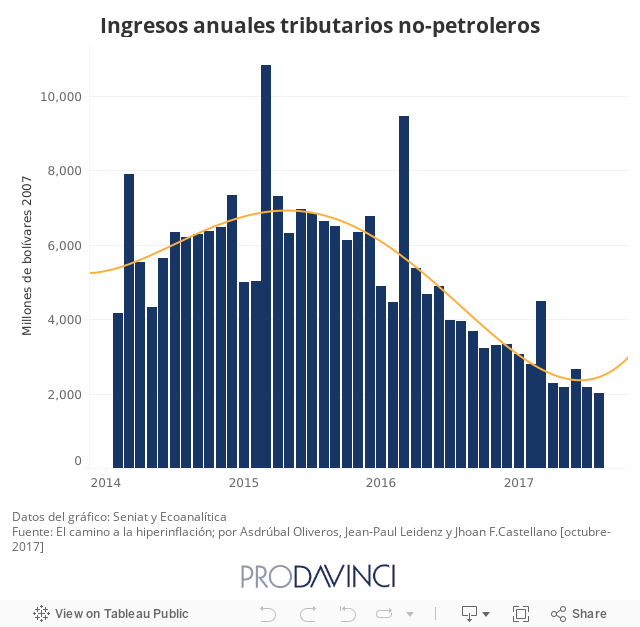

Otro factor explicativo de la dependencia creciente sobre el impuesto inflacionario, es la caída en la recaudación no-petrolera. En términos reales, la contracción de ingresos fiscales, por dicho motivo, fue de 49,0% en base interanual para el mes de agosto.

Esto se explica tanto por la contracción económica experimentada durante 2016, como por la presencia del efecto Olivera-Tanzi: debido a los rezagos en la recolección de impuestos formales, respecto al momento en que son retenidos, una inflación mensual elevada implica una pérdida de valor significativa de dichos montos.

Aun esperando una recuperación de 13,1% en el valor de las exportaciones petroleras (debido a un incremento de 13,8% en el precio de la cesta petrolera venezolana), se estima un déficit del Sector Público Restringido (SPR) de 13,2% del PIB para 2017.

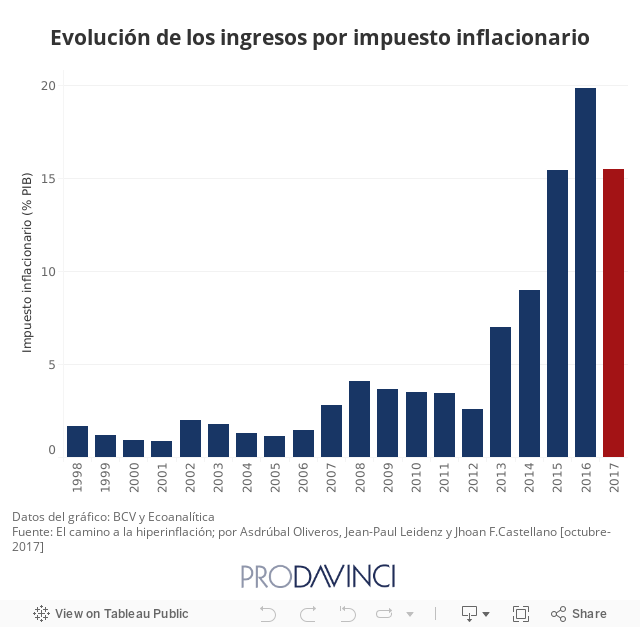

De esta manera, pese a recaudar un valor cada vez menor a través del impuesto inflacionario, el Estado venezolano encuentra escasas alternativas para financiarse. Transitando así el lado derecho de la curva de Laffer de dicho impuesto.

Dando un vistazo a hiperinflaciones pasadas

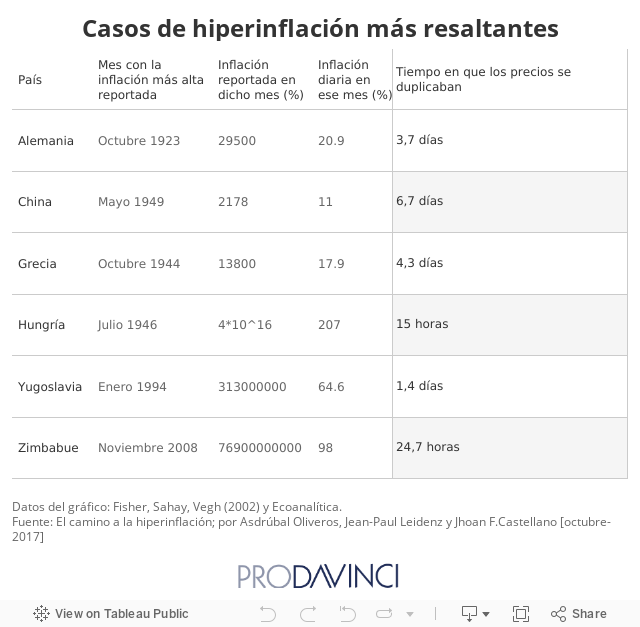

El nivel de inflación para el año 2016 fue de 525,1% y se prevé que para el año 2017 cierre por encima de 1.400,0%. Según Fischer, Sahay y Vegh (2002), una vez que la inflación interanual supera 400%, la probabilidad de que suba o se mantenga en ese nivel es de 67,6%, es decir, una vez superado el umbral de 400% de inflación anual, es altamente probable mantenerse en una trampa de alta inflación o derivar en un espiral hiperinflacionario.

Estos episodios suelen variar en duración, magnitud y consecuencias políticas dependiendo de las características estructurales de las economías que los padecen.

Desde episodios como el de Hungría, cuyo porcentaje de inflación mensual es imposible expresar sin notación científica debido a su magnitud, hasta ejemplos más moderados como el de Tayikistán. En cuanto a su duración, el rango histórico va desde 58 meses (Bolivia) hasta 3 meses (Turkmenistán).

Siendo la hiperinflación, en esencia, el tránsito hacia un equilibrio en el cual la moneda debe ser reemplazada por haber perdido todas sus características de dinero, no sorprende que implique inestabilidad del equilibrio político que la produjo. La población, de manera acelerada, comenzará a percibir los costos de una economía que converge hacia el trueque. A medida que ello ocurre, demandarán una respuesta de las autoridades responsables, a fin de poner fin a la espiral. En tanto ello no suceda, y dichos costos se diseminen a lo largo de diferentes grupos sociales, crecerán los incentivos para tomar acciones colectivas tendentes a un reemplazo de gobierno. La forma como este cambio ocurra, dependerá de la fortaleza institucional del país en cuestión.

En episodios como los de Bolivia, Argentina, Nicaragua y Brasil, la inestabilidad generada por la hiperinflación fue capaz de provocar cambios de Gobierno. No obstante, experiencias como la de Zimbabue debería alertarnos sobre la posibilidad de que una coalición gobernante sobreviva sin demasiado sobresalto a este fenómeno.

En Venezuela, durante los últimos tres meses, hemos experimentado una inflación mensual promedio de 29,1% de acuerdo a la medición del INPC de Ecoanalítica. Nivel muy similar al nivel promedio experimentado por Azerbaiyán, superior al de Ucrania y no muy lejano a las experiencias de Angola y Argentina durante hiperinflaciones. Siendo situaciones con senderos explosivos de aumentos en el nivel de precios, no es descabellado pensar que Venezuela alcance un nivel similar al de Bolivia (51,8% mensual) en el corto plazo.

A menudo, se toma el criterio de Cagan sobre el inicio de hiperinflación como aquel período comprendido entre la llegada a 50,0% de inflación mensual hasta 12 meses posteriores en los que se mantenga un nivel inferior. Sin embargo, desarrollos teóricos más recientes indican que este umbral podría ser más bajo a medida que los agentes tengan acceso a divisas y activos refugios suficientemente líquidos.

Es esencial ir más allá de umbrales convencionales y observar las señales del fenómeno subyacente. Después de todo, a menudo las enfermedades preceden su detección por parte de los médicos de cabecera.

La demanda de dinero como desencadenante fundamental

Obsfeldt y Rogoff (1983) estudiaron hiperinflaciones especulativas, es decir, aquellas caracterizadas por un colapso en la demanda de saldos reales en moneda nacional, debido a una súbita pérdida de confianza. Este colapso siempre puede constituir un equilibrio potencial de la economía, en tanto el Estado no sea capaz de garantizar inequívocamente la capacidad de la moneda para ser popularmente aceptada a cambio de bienes y servicios.

Venezuela ha padecido tasas de inflación de tres dígitos durante tres años de contracción económica. Desde hace décadas, el bolívar no posee la cualidad de ser reserva de valor para sus tenedores. Hoy en día, ante una creciente indexación de precios al dólar paralelo, y variedad de bienes transados directamente en moneda americana, podría estar perdiendo incluso su capacidad de cumplir como unidad de medida y medio transaccional.

Si esto llega a ocurrir, una senda de precios explosiva sería consecuencia necesaria.